நீங்கள் இப்போது துபாயிலோ, சிங்கப்பூரிலோ, அல்லது அமெரிக்காவிலோ இருக்கலாம். குளிர்சாதன அறையில் அமர்ந்து இதை வாசித்துக்கொண்டிருக்கலாம். சம்பளம் சிறப்பாக இருக்கும். ஆனால், இரவில் தூங்கப் போகும்போது மட்டும் ஒரு சின்னக் குரல் உள்ளே ஒலிக்குமே… கேட்டிருக்கிறதா?

“இன்னும் எத்தனை வருஷம் இந்த ஓட்டம்? என்னைக்காவது இந்தியாவுக்குத் திரும்பிப் போனா, இதே நிம்மதியோட வாழ முடியுமா?”

உண்மையைச் சொல்லட்டுமா? அந்தக் குரல் நியாயமானது.

நீங்கள் இந்தியா திரும்பும்போது இரண்டு சவால்கள் காத்திருக்கும்.

-

பணவீக்கம் (Inflation): இந்தியாவில் விலைவாசி உயர்வு நீண்ட கால அடிப்படையில் சராசரியாக 5-6% இருக்கிறது. அதாவது, உங்கள் பணத்தின் மதிப்பு பாதியாகக் குறைய 12-13 வருடங்களே போதும்.

-

ரூபாய் மதிப்பு சரிவு (Currency Depreciation): “நான் டாலரில் சம்பாதிக்கிறேனே” என்று நீங்கள் நினைக்கலாம். ஆனால் டாலரை இந்திய ரூபாயாக மாற்றி, சும்மா FD-ல் வைத்தால், அதன் வாங்கும் சக்தி (Purchasing Power) குறைந்துகொண்டே போகும்.

இதைச் சமாளிக்க நாம் என்ன செய்கிறோம்? நமக்குத் தெரிந்த பழைய ஃபார்முலாவையே கையிலெடுக்கிறோம்: “NRE FD-ல் போடுவோம் (வரி இல்லை!), அல்லது ஒரு வீடு அல்லது நிலத்தை வாங்கிப் போடுவோம்.”

NRE FD-க்கு வரி இல்லை என்பது உண்மைதான் (Section 10(4)). ஆனால் ஒரு நிமிடம். வரி இல்லாதது லாபமா? அல்லது அசல் பணத்தின் மதிப்பு குறைவது நஷ்டமா?

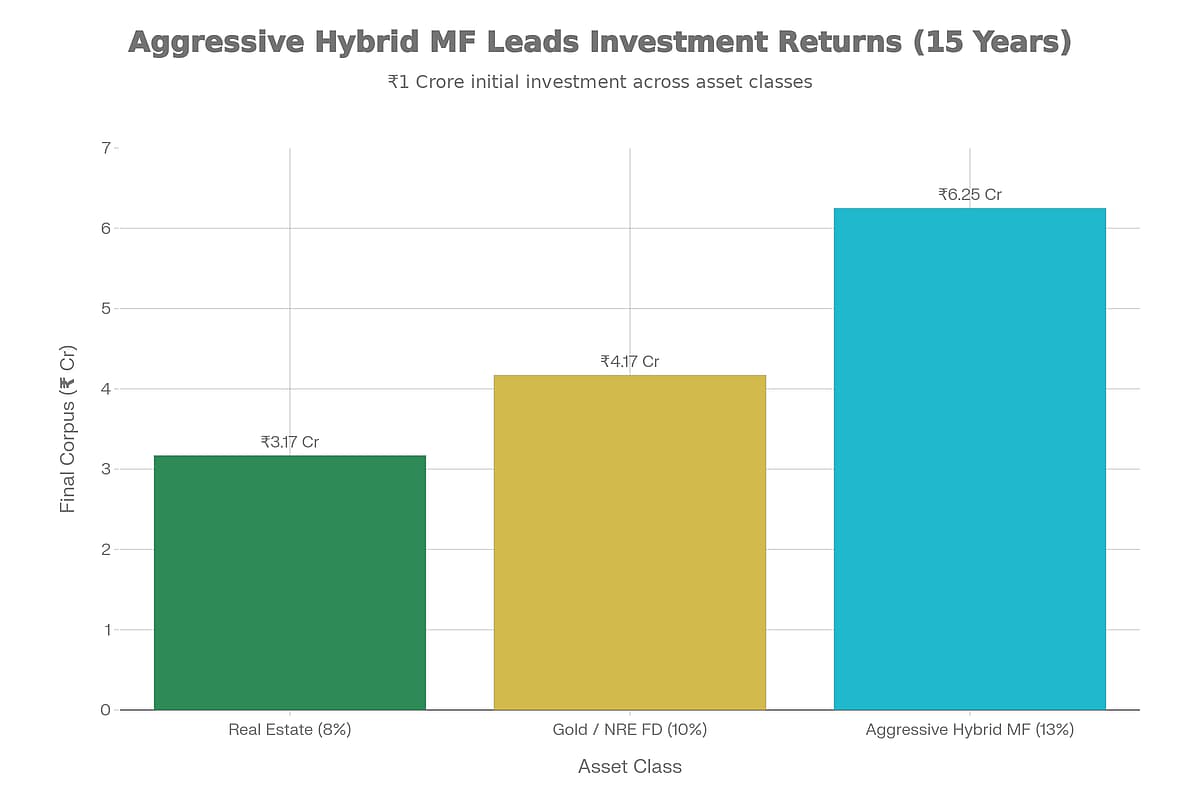

ஒரு சின்ன ஒப்பீட்டைப் பார்ப்போம். 15 வருடங்களுக்கு முன்பு (2010-ல்) உங்களிடம் ₹1 கோடி இருந்தது என்று வைத்துக்கொள்வோம்.

-

ரியல் எஸ்டேட்: சராசரி வளர்ச்சி 8% என்று கொண்டால், இன்றைய மதிப்பு: ₹3.1 கோடி. (லிக்விடிட்டி குறைவு).

-

NRE FD / தங்கம்: சராசரி வளர்ச்சி ~7-10%. இன்றைய மதிப்பு: ₹2.7 – ₹4.1 கோடி. (பாதுகாப்பு, ஆனால் வளர்ச்சி குறைவு).

-

அக்ரெஸ்ஸிவ் ஹைப்ரிட் மியூச்சுவல் ஃபண்ட்: சராசரி வளர்ச்சி 12-13% . இன்றைய மதிப்பு: ₹5.5 கோடி முதல் ₹6.2 கோடி வரை!

“சார், மியூச்சுவல் ஃபண்டில் வரி உண்டே?” என்று நீங்கள் கேட்கலாம். இங்கேதான் SWP (Systematic Withdrawal Plan) என்ற மேஜிக் வருகிறது.

ஓர் உதாரணம்:

நீங்கள் இந்தியா திரும்பும்போது உங்களிடம் ₹3 கோடி கார்பஸ் இருக்கிறது. அதை ஒரு ஹைப்ரிட் ஃபண்டில் போட்டு, மாதம் ₹2 லட்சம் (ஆண்டுக்கு ₹24 லட்சம்) எடுக்கிறீர்கள் என்று வைப்போம்.

-

NRE FD: வட்டி வந்தால் செலவாகிவிடும். அசல் அப்படியே இருக்கும்.

-

SWP: நீங்கள் மாதம் ₹2 லட்சம் எடுத்த பிறகும், மீதிப் பணம் உள்ளே வளர்ந்துகொண்டே இருக்கும். 20 வருடங்கள் கழித்துப் பார்த்தால், நீங்கள் எடுத்தது போக, உள்ளே இருக்கும் பணம் ₹6 கோடியைத் தாண்டியிருக்கும்! (ஆண்டுக்கு 10% வளர்ச்சி என்ற கணக்கில்…)

வரி? SWP-ல் நீங்கள் எடுக்கும் மொத்தப் பணத்திற்கும் வரி இல்லை. அதில் உள்ள லாபப் பகுதிக்கு மட்டுமே வரி. அதுவும் ஒரு வருடத்திற்கு ₹1.25 லட்சம் வரை லாபத்திற்கு வரி கிடையாது (LTCG).

“சரி, நான் இந்தியாவுக்கு வரவில்லை. பணத்தை மட்டும் திரும்ப வெளிநாட்டுக்கு எடுத்துச் செல்ல முடியுமா?”

தாராளமாக!

நீங்கள் NRE கணக்கு வழியாக மியூச்சுவல் ஃபண்டில் முதலீடு செய்தால், அசல் மற்றும் லாபம் இரண்டையும் முழுமையாகத் திரும்ப எடுத்துச் செல்லலாம் (Fully Repatriable). எந்தச் சிக்கலும் இல்லை.

கடந்த நவம்பர் 2025-ல் மட்டும் இந்திய மியூச்சுவல் ஃபண்டுகளில் ₹29,911 கோடி முதலீடு குவிந்துள்ளது. இதில் கணிசமான பங்கு புத்திசாலித்தனமான NRI-களுடையது. அவர்கள் பழைய முறையை விட்டுவிட்டு, ஸ்மார்ட்டான வழிக்கு மாறிவிட்டார்கள். நீங்கள் ஏன் இன்னும் தயங்க வேண்டும்?

இது புதுமையாக இருக்கலாம். “எனக்கு இது செட் ஆகுமா? என் நாட்டு வரி விதிகளுக்கு இது ஓகேவா?” என்ற கேள்விகள் இருக்கலாம்.

கவலை வேண்டாம். உங்களுக்காகவே ஒரு பிரத்யேக வழிகாட்டுதல் வகுப்பு இதோ…

லாபம் (Labham) வழங்கும் சிறப்பு நேரலை வகுப்பு!