“கையில பெரிய அமௌன்ட் இருக்கு. ஆனா, நிம்மதிதான் இல்லை…” – 45 வயதைக் கடந்த பலரின் தற்போதைய மைண்ட் வாய்ஸ் இதுதான். விஆர்எஸ் (VRS) வாங்கிய தொகை, சொத்து விற்ற பணம் அல்லது வாழ்நாள் சேமிப்பு என ஒரு பெரிய தொகை கையில் இருக்கும்போது, ‘இதை எப்படி பத்திரமாகப் பாதுகாத்து, மாதாந்திரத் தேவைக்கான வருமானமாக மாற்றுவது?’ என்கிற பயம் ஏற்படுவது இயல்புதான்.

ஏனெனில், 45 வயதுக்கு மேல் ஒருவரின் ரிஸ்க் எடுக்கும் திறன் குறைந்துவிடும். அதேசமயம் பணவீக்கம் (Inflation) நம் பணத்தின் மதிப்பை அரித்துக்கொண்டே இருக்கும். இந்த தர்மசங்கடமான சூழலில், உங்களுடைய லம்ப்சம் (Lumpsum) தொகையை எங்கெல்லாம் முதலீடு செய்து, பாதுகாப்பான, முறையான மாதாந்திர வருமானத்தைப் பெறலாம் என்று பார்ப்போம்.

ஃபிக்ஸட் டெபாசிட்டுகள் (FD) – என்றும் மாறாத நம்பிக்கை!

வங்கி மற்றும் கார்ப்பரேட் எஃப்டிகள் எப்போதுமே நடுத்தர வயதினரின் முதல் சாய்ஸ். மூத்த குடிமக்களுக்கு (Senior Citizens) கூடுதல் வட்டி கிடைப்பது பிளஸ்.

உத்தி: மொத்தப் பணத்தையும் ஒரே வங்கியில் போடாமல், 2 அல்லது 3 வங்கிகளில் அல்லது தனித்தனி ஃபிக்சட் டெப்பாசிட்டுகளில் பிரித்து முதலீடு செய்யுங்கள் (Laddering Strategy).

கார்ப்பரேட் எஃப்டி: “AAA’ ரேட்டிங் உள்ள நிறுவனங்களின் எஃப்டிகளில் வட்டி சற்று அதிகமாகக் கிடைக்கும். இருப்பினும் பாதுகாப்பிற்கு முக்கியத்துவம் கொடுப்பது அவசியம்.

அரசு மற்றும் கார்ப்பரேட் பாண்டுகள் (Bonds)

பாதுகாப்பான முதலீட்டிற்கு அரசின் கடன் பத்திரங்கள் (Government Bonds/G-Secs) மிகச்சிறந்த சாய்ஸ். இதில் அரசிடமிருந்தே உங்களுக்கு சீரான வட்டி வருமானம் (Half-yearly payout) தேடி வரும்.

அதேசமயம், எஃப்டியை விட கூடுதல் வட்டி வருமானம் (Higher Yield) வேண்டும் என நினைப்பவர்கள் கார்ப்பரேட் பாண்டுகளை (Corporate Bonds) தேர்வு செய்யலாம். பொதுத்துறை மற்றும் முன்னணி தனியார் நிறுவனங்கள் தங்களின் தொழில் தேவைக்காக பொதுமக்களிடம் வாங்கும் கடன் இது.

கவனிக்க வேண்டிய விஷயம்: கார்ப்பரேட் பாண்டுகளில் முதலீடு செய்யும்போது CRISIL, ICRA போன்ற நிறுவனங்களின் ‘AAA’ அல்லது ‘AA+’ கிரெடிட் ரேட்டிங் (Credit Rating) கொண்ட பத்திரங்களை மட்டுமே தேர்வு செய்ய வேண்டும். வட்டி அதிகமாகத் தருகிறார்கள் என்பதற்காக தரம் குறைந்த (High Risk) பாண்டுகளில் பணத்தைப் போட்டுவிட்டு நிம்மதியை இழந்துவிடக் கூடாது.

மியூச்சுவல் ஃபண்ட் SWP (Systematic Withdrawal Plan)

ஃபிக்ஸட் இன்கம் முதலீடுகளில் மிக முக்கியமான, வரிக்கு உகந்த (Tax-efficient) நவீன உத்தி இதுவாகும்.

உங்களுடைய லம்ப்சம் தொகையை மிதமான ரிஸ்க் கொண்ட ‘ஹைப்ரிட்’ (Hybrid) அல்லது ‘கன்சர்வேட்டிவ்’ மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்ய வேண்டும்.

அதிலிருந்து SWP மூலம், உங்களுக்குத் தேவையான தொகையை ஒவ்வொரு மாதமும் குறிப்பிட்ட தேதியில் வங்கிக் கணக்கிற்கு வரும்படி செட் செய்துகொள்ளலாம். எஃப்டி வட்டியை விட இதில் நீண்ட காலத்தில் பணவீக்கத்தைத் தாண்டிய நல்ல வருமானம் கிடைக்க வாய்ப்பு அதிகம்.

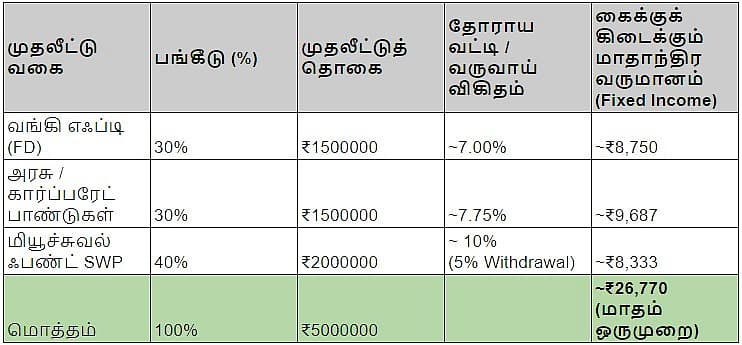

உங்கள் மொத்தப் பணத்தையும் ஒரே கூடையில் போடாதீர்கள். உதாரணமாக, உங்களிடம் ₹50 லட்சம் இருக்கிறது என்றால், நீங்கள் கீழ்க்கண்ட முறையில் அசெட் அலோகேஷன் செய்யலாம்.

முதலீடு என்பது வெறும் வட்டி விகிதத்தைப் பார்ப்பது மட்டுமல்ல; நிம்மதியான தூக்கத்தையும் தருவதாக இருக்க வேண்டும். உங்கள் ரிஸ்க் எடுக்கும் திறனுக்கேற்ப, மேலே சொன்ன முதலீடுகளைக் கலந்து ஒரு ‘டைவர்சிஃபைட்’ போர்ட்ஃபோலியோவை அமைத்துக் கொண்டால், உங்களின் உழைப்பின் பலன் உங்களைக் காலமெல்லாம் வாழ வைக்கும்!

உங்களுக்கு மாதாமாதம் நிரந்தர வருமானம் வேண்டுமா? இந்த நிகழ்ச்சியில் கலந்துகொள்ளுங்கள்!

நிரந்தர வருமானம் தரும் Fixed Income Instruments – முதலீடு செய்வது எப்படி?

அரசு மற்றும் தனியார் கடன் பத்திரங்கள் (பாண்ட்ஸ்), பி.பி.எஃப், பிக்செட் டெபாசிட் + மியூச்சுவல் ஃபண்ட்ஸ் SWP மூலம் எப்படி நிரந்தர வருவாய் பெறலாம் என்பதை விளக்கும் நிகழ்ச்சி.

பேச்சாளர்: வெங்கட கிருஷ்ணன் ஸ்ரீநிவாசன், கடன் பத்திரங்கள் நிபுணர்

ஞாயிறு, ஜூன் 14, 2026 | காலை 11:00 மணி

அனைவருக்கும் அனுமதி இலவசம். முன்பதிவு கட்டாயம். பெயரை ரெஜிஸ்டர் செய்ய: https://labham.money/events/webinar-jun14-2026?utm_source=vikatan_com&utm_medium=article&utm_campaign=webinar_jun14_2026