மாதம் பிறந்தால் இரண்டு சம்பளம் அக்கவுண்ட்டில் விழுகிறது. ஐடி பார்க், ஏசி காற்று, வார இறுதியில் மால், காபி ஷாப் என வாழ்க்கை சொகுசாகத்தான் நகர்கிறது.

35 வயதைத் தாண்டிய இரட்டை வருமானத் தம்பதிகளுக்கு வெளியில் பார்ப்பதற்கு எல்லாமே “பக்கா’ தான். ஆனால், இரவு படுக்கைக்குப் போகும்போது நெஞ்சுக்குள் ஒரு மெல்லிய நடுக்கம் எட்டிப்பார்க்கிறதா?

“இவ்வளவு சம்பாதிச்சும் பேங்க் பேலன்ஸ் ஏன் ஏறவே மாட்டேங்குது?” என்கிற கேள்வி உங்களைக் குடைகிறதா?

பகட்டான ஓட்டம்… உள்ளே என்ன பதற்றம்?

குழந்தையின் சர்வதேசப் பள்ளி கட்டணம், காரின் இஎம்ஐ, அடுக்குமாடி குடியிருப்பின் லோன்… என அனைத்தும் போகக் கையில் மிஞ்சுவது வெறும் சில்லறைகள்.

“இன்னும் ஒரு 5 வருஷத்துல குழந்தையோட உயர் கல்விக்கு எங்கே போவது?”, “வேலை போனால் அடுத்த 6 மாசத்தை எப்படிக் கடப்பது?” என்கிற பயமே மன அழுத்தமாக மாறுகிறது. இது வெறும் பணப் பிரச்சனை அல்ல; உங்கள் மன அமைதியை உறிஞ்சும் உளவியல் சிக்கல்.

செபி (SEBI) சொல்லும் அதிரடி உண்மை!

இந்தியக் குடும்பங்களின் நிதிப் பழக்கம் பற்றிச் சமீபத்தில் செபி (SEBI) வெளியிட்ட தரவுகள் நம் கண்ணைத் திறக்கின்றன. இந்தியர்களின் நிகர நிதிச் சேமிப்பு ஜிடிபியில் வெறும் 7.10% ஆகக் குறைந்துள்ளது.

நாம் வாங்கும் சம்பளத்தில் 20% ஆவது சேமிக்க வேண்டும் என்பது விதி. ஆனால், பெரும்பாலான நடுத்தரத் தம்பதிகள் சம்பாதிப்பதில் 90%-க்கும் மேல் செலவழித்து விடுகிறார்கள்.

பாரம்பரியமாகத் தங்கம், ரியல் எஸ்டேட் எனப் பணம் முடங்கிக் கிடப்பதும், பங்குச் சந்தை முதலீடுகள் பற்றிய போதிய விழிப்புணர்வு இல்லாததுமே இதற்குக் காரணம்.

“நாளைக்கு பாத்துக்கலாம்” – தள்ளிப்போடும் பேராபத்து!

“சரி, அடுத்த மாசம் நல்ல மியூச்சுவல் ஃபண்டா தேடி முதலீடு பண்ணலாம்” என்று தள்ளிப்போடுகிறீர்களா?

எந்த ஆப் பயன்படுத்துவது, லார்ஜ் கேப், மிட் கேப், ஸ்மால் கேப் இதில் எது நல்லது என யோசித்தே “இப்போதைக்கு வேண்டாம்” என்று மூளை முடிவெடுத்துவிடுகிறது. இதற்குப் பெயர் Decision Paralysis (முடிவெடுக்க முடியாமல் முடங்குதல்).

உங்களை நீங்களே வெல்ல ஒரு எளிய வழி: முதலீட்டை ஆட்டோமேட் (Automate) செய்யுங்கள். உங்கள் சம்பளம் வரும் தேதியை ஒட்டி உங்களின் SIP தேதியை வையுங்கள். உங்களுக்கே தெரியாமல் பணம் சேரும்!

1 கோடிக்கான நிஜமான ஆக்ஷன் பிளான் (The 1 Crore Blueprint)

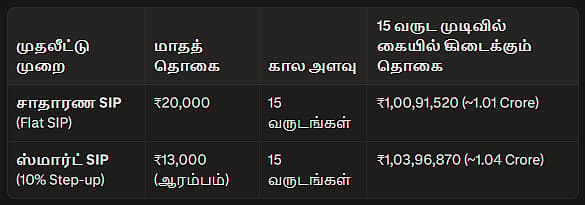

பதற்றத்தை விடுங்கள். 35+ வயது தம்பதிகள் 15 ஆண்டுகளில் எளிதாக ₹1 கோடியைச் சேர்க்க முடியும். சிறந்த ஃபண்டைத் தேடி நேரத்தை வீணாக்காமல், இந்தியாவின் டாப் 50 நிறுவனங்களில் முதலீடு செய்யும் ஒரு எளிய Nifty 50 Index Fund-ஐத் தேர்ந்தெடுத்து, கீழே உள்ள இரண்டு வழிகளில் ஒன்றில் உங்கள் முதலீட்டைத் தொடங்குங்கள்:

(குறிப்பு: Step-up முறையில் முதல் வருடம் ₹13,000, அடுத்த வருடம் ₹14,300 என ஒவ்வொரு வருடமும் உங்கள் சம்பளம் உயரும் போது முதலீட்டுத் தொகையை 10% உயர்த்த வேண்டும். இது ஆரம்பக்கட்ட சுமையைக் குறைக்கும்.)

₹1 கோடி சாத்தியமே!

இரண்டு பேர் சம்பாதிக்கும் ஒரு குடும்பத்தில் மாதம் ₹13,000 முதல் ₹20,000 என்பது அசாத்தியமான தொகை அல்ல. வார இறுதி மால் செலவுகளையும், யோசிக்காமல் வாங்கும் ஆன்லைன் ஆர்டர்களையும் கொஞ்சம் கட்டுப்படுத்தினாலே இந்தத் தொகையை மிக எளிதாக மிச்சப்படுத்த முடியும்.

கடந்துபோன உங்களுடைய 15 வருட வாழ்க்கையைத் திரும்பிப் பாருங்கள் – கண்ணிமைக்கும் நேரத்தில் ஓடிவிடவில்லையா? அதேபோல்தான் அடுத்த 15 ஆண்டுகளும் ஓடப்போகிறது. வரும் காலத்தை முறையான முதலீட்டுடன் நீங்கள் எதிர்கொண்டால், உங்கள் 50-வது வயதில் ₹1 கோடி ரூபாய் உங்கள் கணக்கில் கம்பீரமாக நிற்கும்.

உங்கள் முதல் ₹1 கோடியை சேர்ப்பது எப்படி? – 35+ வயது இரட்டைச் சம்பளம் வாங்கும் தம்பதியர்க்கான சிறப்பு நிதி வழிகாட்டல் நிகழ்ச்சி.

SIP முதல் SWP வரை அனைத்து மியூச்சுவல் ஃபண்ட்ஸ் அடிப்படைகளையும் அறிந்துகொள்ள வேண்டுமா? உங்களுக்கான சிறப்பு ஆன்லைன் வகுப்பு வரும் ஞாயிறு அன்று!

நாள்: ஜூலை 19, 2026, ஞாயிறு

நேரம்: காலை 11 – 12:30 மணி – இந்திய நேரம்

பேச்சாளர்: வினோத் குமார், ஃபினான்சியல் அட்வைசர்

இப்போதே முன்பதிவு செய்ய: https://labham.money/events/webinar-jul19-2026?utm_source=vikatan_com&utm_medium=article&utm_campaign=webinar_jul19_2026